令和7年度定額減税不足額給付

●令和6年1月2日以降に転入された方

●給付要件や不足額給付2の判定フローチャートを確認し、自身が対象であると見込まれた方

お問い合わせはコールセンターにて受け付けます。

受付期間:8月1日から10月31日まで

電話番号:0531-27-7270

受付時間:午前9時から午後5時(土曜日・日曜日・祝日を除く)

関係書類発送直後はお電話が大変混み合う可能性があります。繋がらない場合はお手数ですが、時間をおいておかけ直しいただくようお願いします。

不足額給付の概要

国の「デフレ完全脱却のための総合経済対策」として令和6年度に定額減税が行われました。

定額減税とは、納税義務者および扶養親族1人につき、令和6年分所得税から3万円、令和6年度市民税・県民税所得割から1万円減税する制度であり、定額減税しきれないと見込まれる方には、令和6年8月以降に調整給付金を支給しました。

調整給付金は、速やかに給付金を支給する観点から、令和5年分所得状況を基に算定した令和6年分推計所得税額と令和6年度市民税・県民税所得割額を用いて、定額減税可能額が税額を上回り減税しきれないと見込まれる方に差額を給付しました。

不足額給付とは、令和6年分所得税額および定額減税の実績額が確定した後に、本来給付すべき額が調整給付金を上回った方に対して、その不足分を追加で給付するものです。

定額減税、調整給付金については下記のページをご覧ください。

給付対象者

令和7年1月1日時点で田原市に住所があり、合計所得金額が1,805万円以下で、次の「不足額給付1」または「不足額給付2」に該当する方(該当の有無を確認する基準日は、田原市においては原則令和7年6月13日時点の所得情報等としています)

※「不足額給付2」に該当するかどうかの確認は下記のフローチャートから確認できます。拡大してご覧ください。

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基に算定した推計額(令和6年分推計所得税額)を用いて算定したこと等により、令和6年分所得税および定額減税の実績額等が確定した後に、本来給付すべき額と、当初調整給付額との間で差額が生じた方。

不足額を1万円単位に切り上げて給付します。

給付対象となりうる例

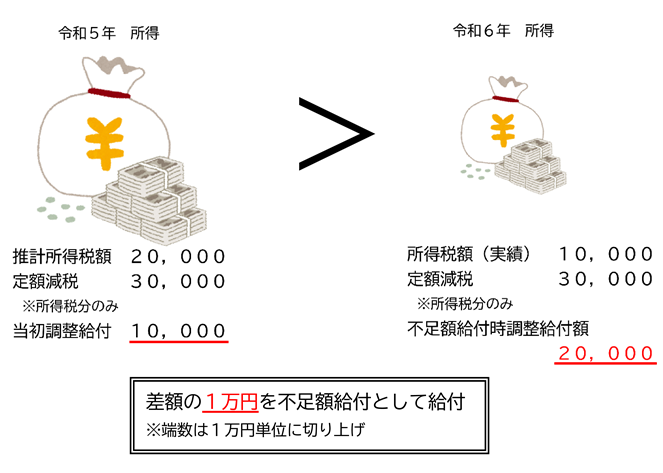

例1

令和5年中の所得に比べ、令和6年中の所得が減少したことにより、令和6年分推計所得税額よりも令和6年分所得税額(実績)の方が少なくなった。

【令和5年】

令和6年推計所得税額2万円、所得税分のみの定額減税額3万円

所得税定額減税額3万円ー令和6年推計所得税額2万円=当初調整給付額1万円

【令和6年】

令和6年所得税額(実績)1万円、所得税分のみの定額減税額3万円

所得税定額減税額3万円ー令和6年所得税額(実績)1万円=不足額給付時の調整給付額2万円

【不足額給付額】

不足額給付時の調整給付額2万円−当初調整給付額1万円=1万円が不足額給付として給付される

※端数がある場合は1万円単位に切り上げ

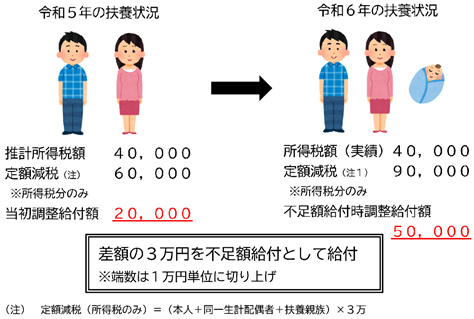

例2

子どもの出生などにより、扶養親族が令和6年中に増加したことによって、所得税分定額減税可能額(当初調整給付時)よりも所得税分定額減税可能額(不足額給付時)の方が大きくなった。

【令和5年】

扶養状況は妻1人。

(本人+同一生計配偶者+扶養親族)×3万円=所得税定額減税額6万円

所得税定額減税額6万円ー令和6年推計所得税額4万円=当初調整給付額2万円

【令和6年】

令和6年中に子どもが生まれたことにより扶養親族が1人増加。

(本人+同一生計配偶者+扶養親族)×3万円=所得税定額減税額9万円

所得税定額減税額9万円ー令和6年所得税額(実績)4万円=不足額給付時調整給付額5万円

【不足額給付額】

不足額給付時調整給付額5万円−当初調整給付額2万円=3万円が不足額給付として給付される

※端数がある場合は1万円単位に切り上げ

※市民税・県民税の定額減税は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しない。

不足額給付2

「不足額給付1」とは別に、以下の要件をすべて満たす方には、原則4万円を給付します。

ただし、令和6年1月1日時点で国外居住者であった場合は3万円となります。

- 令和6年分所得税と令和6年度市民税・県民税所得割の両方とも定額減税前の税額が0円である(本人として定額減税の対象でない)

- 税制度上、扶養親族の対象外である(扶養親族等としても定額減税の対象でない)

- 低所得世帯向け給付の対象世帯の世帯主または世帯員に該当していない

「不足額給付2」の対象になるかどうかは下記のフローチャートから確認できます。拡大してご覧ください。

給付対象となりうる例

例1

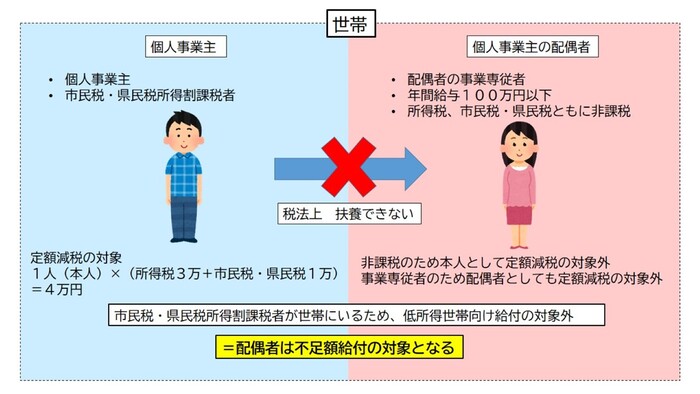

課税世帯に属している「青色事業専従者または事業専従者(白色)」

自身の給与収入がおおむね100万円に満たない者である。

=所得税、市民税・県民税が課税されないため、本人として定額減税の対象外である。

納税義務者である個人事業主の事業を手伝う事業専従者である。

=事業専従者は税法上、配偶者控除・扶養控除の対象とならないため扶養としても定額減税の対象外である。

世帯内に課税者がいるため、低所得者向け給付の対象ともならない者である。

例2

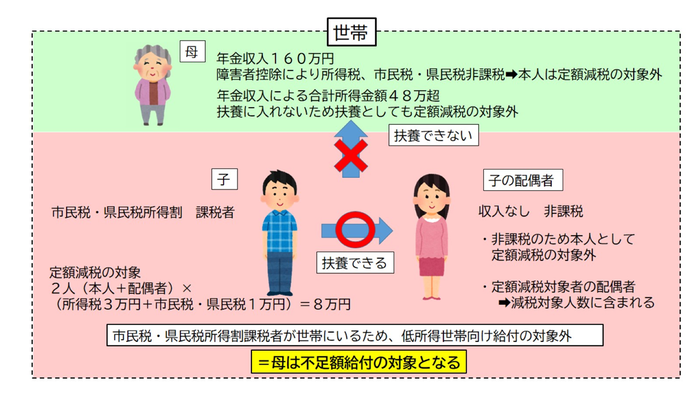

課税世帯に属している「合計所得金額48万超」の方で、令和6年分所得税と令和6年度市民税・県民税がいずれも0円の方

所得控除や本人の状況等により所得税、市民税・県民税ともに課税にならない。

=本人として定額減税の対象外

年金収入により合計所得金額48万超のため扶養に入れない。

=扶養としても定額減税の対象外

課税者である子等と同じ世帯に住んでいるため、低所得世帯向け給付の対象にもならない。

申請方法

本市で対象であると確認できた方には、8月上旬頃から順次書類を送付します。書類によってはお手続きが必要となりますので、令和7年10月31日までにご提出ください。自身が対象と考えられる方で8月下旬頃までに書類が届かなかった方は、お手数ですが下記の「該当確認申請フォーム」からお手続きいただくか、コールセンターまでお問い合わせください。

※「該当確認用申請フォーム」の受付は10月19日で終了しました。自身が対象と考えられる方で書類が届かない方は、コールセンターまでお問い合わせください。

「支給のお知らせ」が届いた方(※お手続きは不要です)

不足額給付1の方で、昨年の調整給付の際に口座が把握できた方には「支給のお知らせ」をお送りします。給付額や振込先口座を記載して送付するため手続きは必要ありません。ただし、受給を辞退する場合や振込先口座を変更する場合等は手続きが必要になりますので、ページ下部の「様式」から必要書類をダウンロードしてください。

「支給確認書」または「申請書」が届いた方(※お手続きが必要です)

「支給確認書」または「申請書」がお手元に届いた方はお手続きが必要です。いずれの手続きも本人確認書類の写し等の提出が必要になります。必要な提出書類は手続きの種類によって異なりますので、各書類の裏面の記載をご確認ください。

なお、「支給確認書」の提出期限は10月31日(当日消印有効)までですので、期限までにご提出ください。

- 「支給確認書」が送付される方:6月13日の時点で田原市において給付対象であることが確認できた方など

- 「申請書」が送付される方:下記の申請フォームからお手続きいただいた方で、給付要件確認のために申請書および添付書類の提出が必要な方など

※「申請書」の審査後、別途「支給確認書」でのお手続きが必要です。

下記に該当する方は別途申請フォームでのお手続きが必要になります。お手数ですが、10月19日(日曜日)までに下記の「該当確認用申請フォーム」からお手続きください。

※「該当確認用申請フォーム」の受付は10月19日で終了しました。下記に該当する方はコールセンターまでお問い合わせください。

- 令和6年1月2日以降に転入された方

- 給付要件や不足額給付2の判定フローチャートを確認し、自身が対象であると見込まれた方

様式

「支給のお知らせ」が届いた方で、口座を変更したい場合や受給を辞退したい場合、もしくは「支給確認書」を住所地とは別の場所へ送付してほしい場合は手続きが必要です。

下記の様式をダウンロードし、必要事項を記入の上ご提出ください。

よくある質問

不足額給付に関するよくあるご質問と回答は、以下のページをご覧ください。

問い合わせ先

田原市定額減税補足給付金コールセンター

- 受付期間:8月1日から10月31日まで

- 電話番号:0531-27-7270

- 受付時間:午前9時から午後5時(土曜日・日曜日・祝日を除く)

振り込め詐欺にご注意ください

申請内容に不明な点があった場合、田原市から問い合わせを行うことがありますが、ATMの操作をお願いすることや支給のための手数料の振込を求めることは絶対にありません。

給付金を騙った不審な電話や郵便、メール等があった場合は、最寄りの警察署や警察相談専用窓口(#9110)にご連絡ください。

PDF形式のファイルをご利用になるには、「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

総務部 税務課(市民税係)

電話:0531-23-3509 ファクス:0531-23-0180

お問い合わせは専用フォームをご利用ください。