不足額給付のよくある質問

不足額給付の概要やお手続きの方法などについては、下記のページをご覧ください。

基本

Q1 不足額給付とは何ですか。

以下の事情により、令和6年度に実施した調整給付金(当初調整給付)の支給額に不足が生じる場合、令和7年度に追加で支給を行うものです。

- 令和6年度に実施した調整給付金(当初調整給付)の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したこと等により、令和6年分所得税および定額減税の実績額等が確定したことで、本来給付すべき金額と、当初調整給付額との間で差額が生じる場合。

- ご自身が非課税等または税法上扶養親族に該当しなかったため定額減税の対象外であり、低所得世帯向け給付の対象世帯・世帯員にも該当しなかった場合。

Q2 不足額給付はどのような人が対象になりますか。

不足額給付の対象は2種類あります。

【不足額給付1】

令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき金額と、令和6年度当初調整給付額との間で差が生じた方

【不足額給付2】

以下の1~3の要件をすべて満たす方

- 令和6年分所得税と令和6年度市民税・県民税所得割の両方とも定額減税前の税額が0円である(本人として定額減税の対象でない)

- 税制度上、扶養親族の対象外である(扶養親族等としても定額減税の対象でない)

- 低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない(令和5年度非課税給付等(7万円または10万円)、令和6年度非課税給付等(10万円))

Q3 不足額給付の開始はいつからですか。

対象要件を満たしていることを田原市が把握できた方には、8月1日に「支給のお知らせ」と「支給確認書」を送付しました。

ご自身が対象であると思われるが、書類が届かない場合はQ25をご確認ください。

Q4 令和7年中に田原市に転入し住民登録をしましたが、不足額給付は田原市からもらえますか。

田原市から不足額給付の支給はありません。

令和7年1月1日時点で住民登録がある自治体(令和7年度市民税・県民税を課税している自治体)が不足額給付の算定を行います。

Q5 私は不足額給付の対象になりますか。

対象要件はQ2をご確認ください。

対象要件を満たしていることを田原市が把握できた方には、書類を送付いたします。

「支給のお知らせ」が送付される方

不足額給付1の方で、昨年の調整給付の際に口座が把握できた方にお送りします。給付額や振込先口座を記載して送付するため申請は必要ありません。ただし、受給を辞退する場合や振込先口座を変更する場合等は申請が必要になります。

「支給確認書」または「申請書」が送付される方

お手続きが必要です。いずれの手続きも本人確認書類の写し等の提出が必要になります。必要な提出書類は手続きの種類によって異なりますので、各書類の裏面の記載をご確認ください。

ご自身が対象要件を満たしていると思われるのに、田原市から書類の送付がない方や令和6年1月2日以降に田原市に転入された方はお手続きが必要です。10月19日(日曜日)までに下記の申請フォームからお手続きください。

※「該当確認用申請フォーム」の受付は10月19日で終了しました。以降はコールセンターまでお問い合わせください。

Q6 令和6年1月2日以降に田原市に転入し、令和7年1月1日時点で田原市に住民登録がある場合、不足額給付は田原市からもらえますか。

支給要件を満たしていれば、田原市から不足額給付を支給しますが、別途お手続きが必要になります。10月19日(日曜日)までに下記の申請フォームからお手続きください。

※「該当確認用申請フォーム」の受付は10月19日で終了しました。以降はコールセンターまでお問い合わせください。

その後書類を送付しますので、必要事項を記入の上、当初調整給付の支給額が分かる書類、令和6年度市民税・県民税、令和6年分所得税額がわかる書類、本人確認書類や振込先口座の写し等を添付して返送してください。

提出した書類に不備がある場合は、書類の追加提出をお願いすることとなったり、田原市から他の自治体への調査が必要になるなど、給付金の支給が遅れる場合があります。提出前に今一度記入漏れがないか、提出書類が不足していないかご確認ください。

Q7 自分が不足額給付2の対象になるか確認する方法はありますか。

フローチャートからご自身が対象になりうるかどうか確認できます。

確認結果が「不足額給付2の対象となる可能性があります」となった方は、お手続きいただければ田原市で対象になるかを審査し、対象になると確認できた場合に書類を送付します。10月19日(日曜日)までに申請フォームからお手続きください。

※「該当確認用申請フォーム」の受付は10月19日で終了しました。以降はコールセンターまでお問い合わせください。

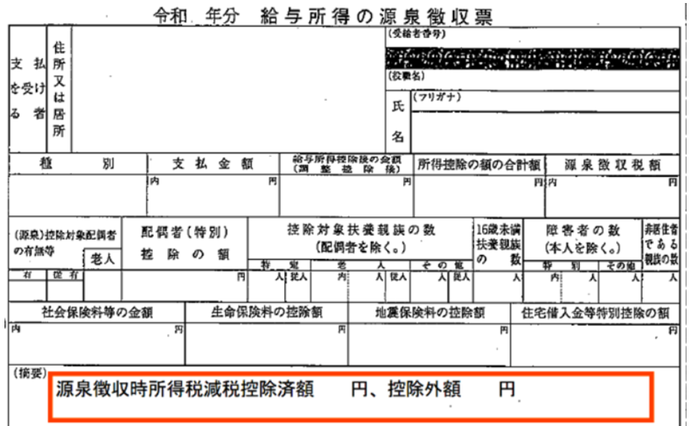

Q8 所得税の定額減税額はどこで確認できますか。

令和6年分源泉徴収票または令和6年分確定申告書をご確認ください。

【給与所得の源泉徴収票の場合】

摘要欄に記載があります。

源泉徴収時所得税減税控除済額:年末調整において定額減税により所得税額から控除された金額のこと。

控除外額:源泉徴収票に所得税等から控除しきれなかった定額減税額のこと。

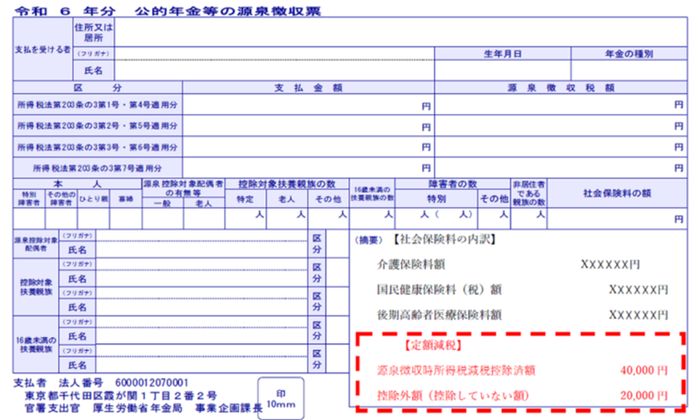

【公的年金等の源泉徴収票】

摘要欄に記載があります。

源泉徴収時所得税減税控除済額:年末調整において定額減税により所得税額から控除された金額のこと。

控除外額:源泉徴収票に所得税等から控除しきれなかった定額減税額のこと。

(出典:日本年金機構「公的年金から源泉徴収される所得税等の定額減税」https://www.nenkin.go.jp/oshirase/topics/oshirase/topics/2024/teigakugenzei.html)

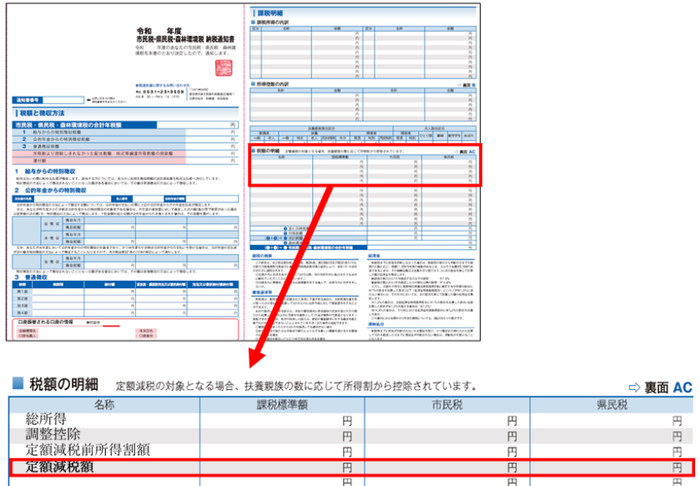

Q9 市民税・県民税(住民税)の定額減税額はどこで確認できますか。

令和6年度市民税・県民税における定額減税額については、以下の通知書にて確認することができます。

1.普通徴収、又は公的年金からの特別徴収の場合(令和6年6月上旬 個人宛送付)

「令和6年度 市民税・県民税・森林環境税 納税通知書」

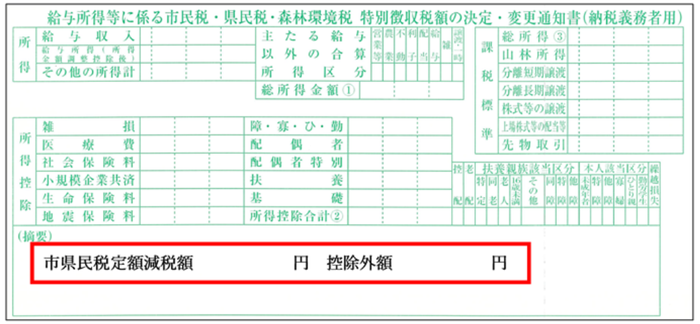

2. 給与からの特別徴収の場合(令和6年5月中旬 お勤め先から配布)

「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額決定・変更通知書(納税義務者用)」

Q10 令和6年分の源泉徴収票に記載された「控除済額」と「控除外額」を合算しても、定額減税可能額(4万円×(本人+扶養親族数))にならないのはなぜですか。

令和6年分の源泉徴収票には、所得税分の定額減税についてのみ記載されているためです。令和6年度市民税・県民税の定額減税額については、含まれていません。市民税・県民税分の定額減税については、Q9をご確認ください。

(参考:定額減税可能額の考え方)

所得税分の定額減税可能額:3万円×(本人+同一生計配偶者+扶養親族)

個人住民税分の定額減税可能額:1万円×(本人+同一生計配偶者+扶養親族)

Q11 令和6年分の源泉徴収票に、「控除外額」が記載されていました。この金額が給付されますか。

控除外額は、所得税の定額減税可能額のうち令和6年分の所得税から控除しきれなかった額です。

令和6年分推計所得税から算定して控除外額が見込まれる方には令和6年中に調整給付を支給しています。不足額給付は調整給付を支給しても不足が生じる場合等に追加で支給するものですので、必ずしも控除外額が不足額給付として支給されるものではありません。

対象について

Q12 令和6年度に支給された当初調整給付を受給していなくても、不足額給付はもらえますか。

不足額給付の対象要件を満たしていれば、当初調整給付を受給していなかった方も、不足額給付を受給することができます。対象要件については、Q2をご覧ください。

ただし、当初調整給付の受給対象であったが、受給を辞退した場合や必要書類を提出しなかった場合等は当初調整給付分を上乗せして受給することはできません。不足額給付の支給時に受け取ることができるのは不足額給付支給分のみとなります。

Q13 (当初調整給付の対象となっていた場合)休職や退職等により、令和6年中の収入が、令和5年中の収入と比べて大きく減りました。令和6年度に実施された当初調整給付の対象でしたが、不足額給付はもらえますか。

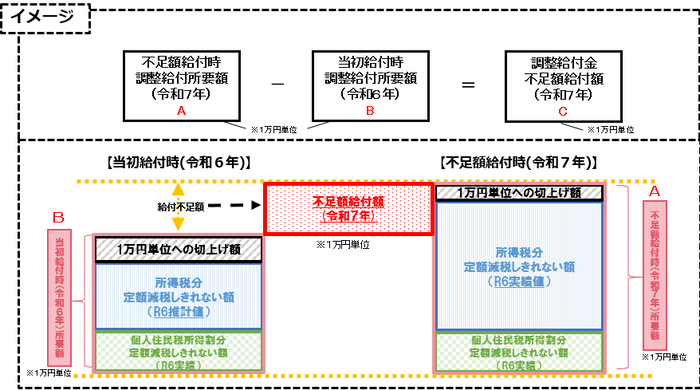

本来給付すべき金額と令和6年度に実施した当初調整給付額との間で差が生じた場合は、不足額給付の対象になります。

※1万円単位に切り上げる端数処理の関係で、不足額給付が生じない場合があります。

Q14 (当初調整給付の対象となっていない場合)休職や退職等により、令和6年中の収入が、令和5年中の収入と比べて、大きく減りました。令和6年度に実施された当初調整給付の対象ではなかったですが、不足額給付はもらえますか。

令和6年度に実施した当初調整給付の対象にならなかった方でも、令和6年中の所得税額が確定し、定額減税しきれない金額がある場合には、不足額給付の対象となります。

Q15 事業専従者ですが、令和6年分の所得税額および令和6年度市民税・県民税所得割額が0円(いずれも定額減税前)のため、定額減税の対象とはなりませんでした。この場合、不足額給付を受けることはできますか

「不足額給付2」の対象となる可能性があります。

詳細はQ7のフローチャートからご確認ください。

Q16 令和6年中に、子どもが生まれて扶養親族が増えました。令和6年度に実施された当初調整給付は既にもらっていますが、給付額の算定の基準となる扶養親族数には、新たに生まれた子どもが含まれていませんでした。新たに生まれた子どもの分の給付金はもらえますか。

令和6年中に子どもが生まれた場合、所得税分については、不足額給付として支給します。

※当該子どもを扶養親族として税申告している必要があります。

市民税・県民税分は令和5年12月31日時点の扶養状況で算定するため、対象外です。

なお、定額減税しきれている場合は、不足額給付対象外となります。

Q17 令和6年中に海外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合、不足額給付はもらえますか。

対象要件を満たしていれば、不足額給付の対象となる可能性があります。

ただし、この場合は市民税・県民税分(1万円×減税対象人数)は含まれず、所得税分(3万円×減税対象人数)のみが不足額給付の支給対象となります。

Q18 令和7年度市民税・県民税が非課税でも不足額給付はもらえますか。

令和7年度の市民税・県民税が非課税又は均等割のみ課税されている人であっても、次の例に該当する場合は不足額給付の対象となります。

- 令和6年分の所得税が発生していて、かつ当初調整給付額に不足が生じていた場合。

- 令和6年度市民税・県民税の定額減税の対象であり、かつ当初調整給付額に不足が生じていた場合。

(注)市民税・県民税は翌年度課税、所得税は現年課税のため、課税の年がずれます。

例:令和6年度市民税・県民税(令和5年分所得にかかる市民税・県民税)

令和6年分所得税(令和6年分所得にかかる所得税)

例に示した以外に、事業専従者や合計所得金額48万円超の方の内、条件を満たす方は不足額給付の対象となります。詳しくはQ2の【不足額給付2】をご覧ください。

Q19 納税義務者が令和6年中に亡くなりました。不足額給付はもらえますか。

不足額給付は令和7年1月1日時点で国内に住民登録がある方に対して給付しますので、令和6年中に亡くなられた方は不足額給付を受給することはできません。

Q20 (手続き前に亡くなった場合)納税義務者が令和7年中(不足額給付の申請前)に亡くなりました。不足額給付はもらえますか。

不足額給付の法的性格は、民法上の贈与契約(民法第549条)によります。

「支給確認書」の記入前に不足額給付の対象者が亡くなった場合は、贈与契約が成立しないため、受給できません。記入後に亡くなった場合は、代理の方が提出すれば受給できます。

Q21 (手続き後に亡くなった場合)納税義務者が令和7年中(不足額給付の申請後)に亡くなりました。不足額給付はもらえますか。

「支給確認書」の提出後に不足額給付の対象者が亡くなった場合は、不足額給付の対象者に給付が行われ、他の相続財産とともに相続の対象になります。

お手続きについて

Q22 不足額給付を受けるために、手続きは必要ですか。

対象要件を満たしていることを田原市が把握できた方には、書類を送付いたします。

「支給のお知らせ」の封書が届いた方には、口座変更希望等がなければお手続きは不要で支給します。

「支給確認書」や「申請書」が届いた方はお手続きが必要です。

ただし、書類が届かない方で支給の対象となる方もいるため、その方は別途お手続きが必要です。

書類が届かない場合はQ25をご覧ください。

Q23「支給のお知らせ」が送付されましたが、どのように手続きすればよいですか。

「支給のお知らせ」が送付された方は、田原市で把握した口座に給付金を振り込むため、申請は不要です。ただし、振込先の口座を変更したい場合や受給を辞退される場合は申し出期限までに手続きが必要ですので、コールセンターまでお電話ください。

電話番号:0531-27-7270

受付時間:午前9時から午後5時(土曜日・日曜日・祝日を除く)

Q24「支給確認書」が送付されましたが、どのように手続きすればよいですか。

「支給確認書」が送付された場合はお手続きが必要になりますので、必要事項をご記入の上、本人確認書類や振込先口座の写し等を添付して返送してください。

必要な提出書類は手続きの種類によって異なりますので、各書類の裏面の記載をご確認ください。

なお、提出した書類に不備がある場合は「支給確認書」を返送するため、給付金の支給が遅れる場合があります。提出前に今一度記入漏れがないか、提出書類が不足していないかご確認ください。

Q25 不足額給付の対象になると思われるのに、書類が届きません。手続きが必要ですか。

お手数ですが10月19日(日曜日)までに申請フォームからお手続きください。審査後に対象になると確認できた後に書類を送付します。

※「該当確認用申請フォーム」の受付は10月19日で終了しました。以降はコールセンターまでお問い合わせください。

Q26 代理人でも手続きができますか。

支給確認書の方は表面にある「【代理確認・受給を行う場合】の欄」、申請書の方は表面にある「【代理申請を行う場合】の欄」に代理人の氏名をはじめ必要事項を記載し、委任した証(あかし)として本人の署名が必要です。

また、添付書類として、本人確認書類の写しと代理人の本人確認書類の写しに加え、本人と代理人の関係性が確認できる書類の添付が必要です。

以下がそれぞれの場合に必要な書類となります。

- 同一世帯員の場合:関係性が分かる書類は不要

- 法定代理人(成年後見人、代理権付与の審判がなされた保佐人および補助人)の場合:成年後見登記制度に基づく登記事項証明書の写し

- 別世帯の親族、親権者および未成年後見人の場合:戸籍謄本の写し等

- 福祉施設等の職員の場合:施設に入所していることが確認できるものおよび施設職員であることが確認できる書類

Q27 支給確認書はいつまでに返送しなければいけませんか。

令和7年10月31日(当日消印有効)までに田原市役所税務課 補足給付金担当まで返送ください。

給付について

Q28 給付金はいつ支給されますか。

支給時期は、送付された書類によって異なります。

- 「支給のお知らせ」が送付された方は9月上旬頃に振り込む予定です。

- 「支給確認書」が送付された方は提出から1カ月程度で振り込む予定です。

- 「申請書」の提出をされる方は確認のため、さらに期間を要する可能性があります。

Q29 「支給確認書」に印字されている給付金額がおかしいので訂正したい。

重大な相違がある場合、金額を二重線で訂正のうえ相違が分かる関係書類を添付してください。

「支給のお知らせ」に印字されている金額を訂正したい場合は、お手数ですがコールセンターまでご連絡ください。

電話番号などはQ35をご覧ください。

Q30 振り込み名義はどのように記帳されますか。

通帳には「タハラシホソクキユウフキン」と記帳されます。

Q31 令和6年中に扶養していた親族が死亡により減りました。支給額は変わりますか。

死亡した日の時点で扶養していたのであれば、支給額は変わりません。

Q32 令和7年中に子どもが生まれて扶養親族が増えました。不足額給付はもらえますか

不足額給付の対象にはなりません。

令和7年中の所得税の計算においては、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えたとしても、不足額給付には影響しません。

Q33 令和6年中に扶養していた親族が国外転出により定額減税の対象外となりました。給付額は変わりますか。

定額減税可能額が変わるため、給付額も変わりますが、既に支給した分についての返還は求めません。

その他

Q34 受給した不足額給付は課税の対象となりますか。

「物価高騰対策給付金に係る差押禁止等に関する法律」により、所得税や市民税・県民税などの課税および差し押さえの対象とはなりません。

Q35 問い合わせ先はどこですか。

田原市定額減税補足給付金コールセンターまでお問い合わせください。書類発送直後はお電話が大変混み合う可能性があります。繋がらない場合はお手数ですが、時間をおいておかけ直しいただくようお願いします。

電話番号:0531-27-7270

受付時間:午前9時から午後5時(土曜日・日曜日・祝日を除く)

PDF形式のファイルをご利用になるには、「Adobe(R) Reader」が必要です。お持ちでない方は、Adobeのサイトからダウンロード(無償)してください。Adobeのサイトへ新しいウィンドウでリンクします。

このページに関するお問い合わせ

総務部 税務課(市民税係)

電話:0531-23-3509 ファクス:0531-23-0180

お問い合わせは専用フォームをご利用ください。